W 2026 r. cyfrowa rewolucja podatkowa nabierze tempa. Jedni przedsiębiorcy zobaczą w niej szansę, inni poczują się jak pasażerowie na rozpędzonym rollercoasterze. Ale zanim przejdziemy do tego, co czeka nas za chwilę – wróćmy na moment do początku 2025 r., od którego wszystko się zaczęło…

2025: punkt zwrotny w cyfrowym prowadzeniu ksiąg rachunkowych

1 stycznia 2025 roku stał się datą graniczną, oddzielającą „tradycyjną” rachunkowość od ery digitalizacji. Nowelizacja ustawy o CIT nałożyła na przedsiębiorców obowiązek prowadzenia ksiąg rachunkowych wyłącznie przy użyciu programów komputerowych, a także przekazywania ich do urzędu skarbowego w formie elektronicznych plików (zgodnych z określoną strukturą logiczną).

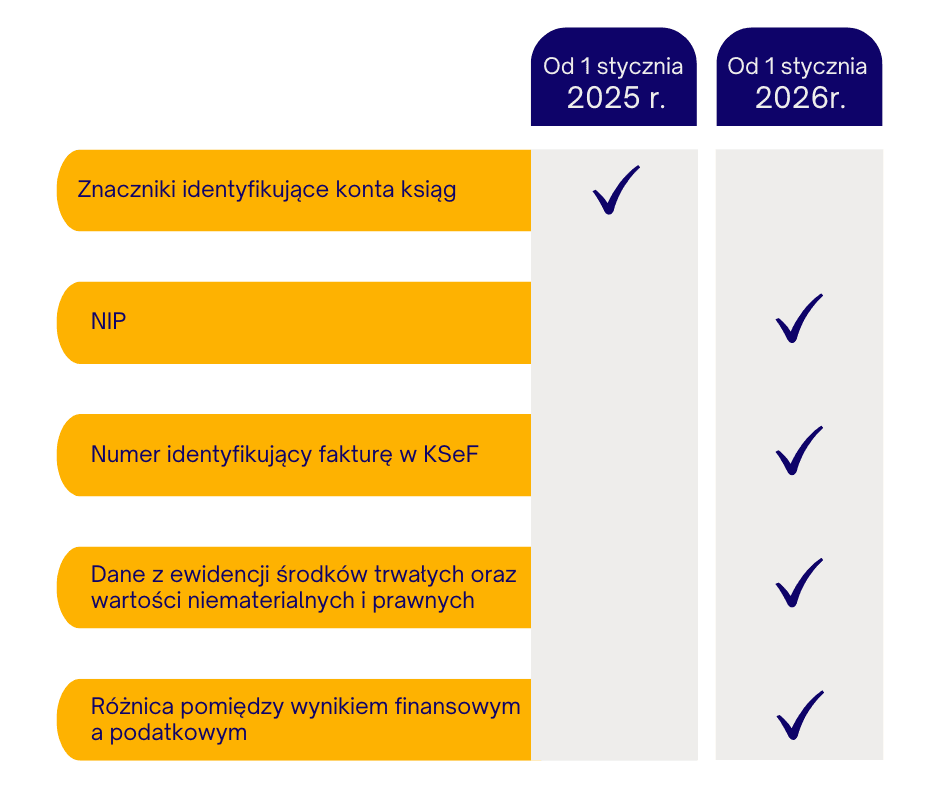

Najwięksi podatnicy – ci z przychodami ponad 50 mln euro oraz podatkowe grupy kapitałowe – znaleźli się na pierwszej linii zmian. Na starcie wymagano jednego elementu: znaczników identyfikujących konta ksiąg. To miało pomóc przedsiębiorcom „oswoić się” z nowym systemem zanim nadejdą większe obowiązki.

Termin na złożenie pierwszej kompletnej struktury JPK_KR_PD wyznaczono do 31 marca 2026 r.– równolegle z terminem złożenia zeznania CIT za 2025 rok.

2026–2027: nadciąga druga fala zmian. Kogo obejmie?

Jeśli 2025 r. był rozgrzewką, to lata 2026–2027 to właściwy start maratonu. Obowiązek prowadzenia elektronicznych ksiąg będzie rozszerzany stopniowo, a kolejne grupy podatników wejdą do systemu w zaplanowanej kolejności.

Kto i kiedy dołącza?

- Od 1 stycznia 2026 r.

Nowe obowiązki zaczną dotyczyć podatników i spółek niebędących osobami prawnymi, którzy dotychczas składali ewidencje JPK_VAT. Będą oni raportować JPK_KR_PD za rok podatkowy lub obrotowy rozpoczynający się po 31 grudnia 2025 r. Dotyczy to również podatników CIT oraz spółek niebędących osobami prawnymi rozliczających VAT miesięcznie.

- Od 1 stycznia 2027 r.

Z początkiem 2027 r. cyfrowe raportowanie obejmie już wszystkich podatników CIT. Od tego momentu będą składać JPK_KR_PD za rok podatkowy lub rok obrotowy rozpoczynający się po 31 grudnia 2026 r. Dotyczy to również podatników CIT oraz spółek niebędących osobami prawnymi rozliczających VAT kwartalnie.

Nowe obowiązki, nowe wpisy: co dopisać do ksiąg rachunkowych?

Firmy z przychodami powyżej 50 mln euro oraz podatkowe grupy kapitałowe staną wkrótce przed zadaniem „doposażenia” swoich ksiąg. Wraz z kolejnymi etapami wdrażania rozporządzenia pojawią się nowe pola, szczegóły i oznaczenia, które trzeba będzie wprowadzać na bieżąco.

Cyfryzacja dokumentacji

Nowe zasady cyfryzacji ksiąg CIT to nie chwilowa modyfikacja, lecz szersza transformacja systemu podatkowego, która zmierza w kierunku pełnej automatyzacji i przejrzystości. Choć dla wielu przedsiębiorców wdrożenie JPK_KR_PD może być wyzwaniem, niesie za sobą także korzyści:

- mniej błędów, bo procesy są bardziej uporządkowane,

- szybsze działanie firm, dzięki eliminacji ręcznej pracy,

- spójność informacji, którą docenią nie tylko urzędy, ale i same przedsiębiorstwa.

To rewolucja, której nie da się zatrzymać – ale można się do niej dobrze przygotować. Bo przyszłość księgowości nie jest papierowa. Jest cyfrowa, granularna i… bliżej niż myślisz.

A może czujesz, że nadchodzące zmiany to dobry moment na nowego księgowego, który naprawdę trzyma rękę na pulsie? Odezwij się do nas!

• Księgowość JDG i spółek z o.o. • Online & stacjonarnie – Nowy Sącz

• +48 789 668 993 • biuro@financeexperts.pl

Zespół FEG

Źródła:

- Na podstawie informacji zawartych w Księgi rachunkowe JPK_KR_PD. Broszura informacyjna dot. struktury JPK_KR_PD (1).

- Zdjęcie pochodzi ze strony freepik.com.